TAŞIT ALIMLARININ VERGİSEL BOYUTU

Otomobil piyasasında genellikle yılsonlarında bir hareketlilik görülmektedir. Bu hareketliliğin bir sebebi; markaların yılsonu uyguladıkları indirim kampanyaları, bir diğer sebebi ise; firmaların, vergisel planlamalarının da etkisi ile aktiflerinde yer alan taşıtları yenileme veya yeni araç yatırım kararlarında görünen artıştır. Bugünkü bültenimizde, şirketlerin satın aldıkları araçların vergisel boyutlarını karşılaştırmalı olarak değerlendirmeye çalışacağız.

Şirket araçlarının, “binek otomobil & ticari otomobil”, “sıfır kilometre & ikinci el” olması, vergisel uygulamalar açısından farklı sonuçlara yol açmaktadır. Vergi kanunlarında, bahsi geçen Binek Oto ve Ticari Oto kavramı uygulamada bazen karışıklıklara neden olabilmektedir. Araçların koltuk sayıları, kapalı kasa veya camlı olup olmamaları, binek ve ticari ayrımında önemlidir. Sıfır alındığında binek oto niteliğinde olan bir taşıt; koltuk sayısı ve kasa biçimi değiştirilmek suretiyle sonradan ticari taşıt niteliğine dönüşebilir. Bu değişikliklerin, bir takım vergisel yaptırımları da beraberinde getirebileceğinden dikkat edilmesi gerekmektedir.

BİNEK OTO ALIMLARI

Binek oto alımlarını; sıfır kilometre ve ikinci el olarak değerlendirmek gerekir.

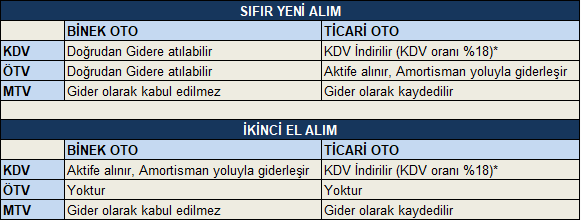

Aracın Çıplak Bedeli: Alım faturasındaki KDV ve ÖTV hariç olan bedeldir. Sıfır kilometre ve ikinci el binek oto alımlarında; şirketin aktifine kaydedilir ve amortisman yoluyla giderleştirilir. Amortisman süresi 5 yıl olup, normal amortisman yöntemine göre; her yıl %20’si gider kaydedilmek suretiyle giderleştirilir. Dikkat edilmesi gereken nokta; kıst amortisman uygulamasıdır. Yani; ilk alım tarihinde, tüm yıl için amortisman ayrılmaz, ay hesabına göre kıst amortisman hesaplanır. Örneğin; Aralık ayında alınan bir araç için; ilk yıl, tüm yıl için değil sadece 1 ay için amortisman hesaplanır ve gider kaydedilir.

KDV ve ÖTV Tutarı:

Sıfır kilometre taşıt alımı ise; Alım faturasında yer alan KDV ve ÖTV tutarının tamamı, kayıtlara bir defada topluca gider olarak kaydedilebilir. Aracın silindir hacmine göre ÖTV tutarının arttığı göz önüne alınırsa, ciddi bir vergi avantajından söz edilmektedir.

İkinci El alımlarda ise; ÖTV tutarı olmaz. KDV tutarı da, sıfır araç alımının aksine; hem gider olarak kaydedilemez, hem de KDV tutarı indirim konusu yapılamaz. KDV tutarı; aracın çıplak bedelinin üzerine kaydedilir ve amortisman yoluyla giderleştirilir. İkinci el binek otolarda hem alışta, hem satışta KDV oranı %1’dir.

Motorlu Taşıt Vergileri: Şirket aktifinde kayıtlı Binek Otolar için ödenen Motorlu Taşıt Vergileri hiçbir şekilde gider olarak kaydedilememektedir. Bu tutarlar, Kanunen Kabul Edilmeyen Giderlere alınmalıdır. Bu uygulama; sıfır kilometre ve ikinci el binek otolar için değişmez.

TİCARİ OTO ALIMLARI

Aracın Çıplak Bedeli: Şirketin aktifine kaydedilir ve amortisman yoluyla giderleştirilir. Amortisman süresi 5 yıl olup, normal amortisman yöntemine göre; her yıl %20’si gider kaydedilmek suretiyle giderleştirilir. Binek Oto alımlarından farklı olarak; kıst amortisman uygulaması yoktur. Yani; binek otonun aksine; ilk alım tarihinde, tüm yıl için amortisman ayrılabilir. Örneğin; Aralık ayında alınan bir araç için; ay hesabı yapılmaksızın tüm yıl için amortisman hesaplanır ve gider kaydedilebilir.

KDV ve ÖTV Tutarı:

Binek Oto uygulamasından tamamen farklıdır. Alım faturasında yer alan KDV ve ÖTV tutarının topluca bir defada gider olarak kaydedilmesi mümkün değildir. Ticari otolarda KDV oranı alış ve satışta %18’dir. Faturadaki KDV tutarı; Katma Değer Vergisinden indirim konusu yapılabilir. ÖTV tutarı ise; aracın çıplak bedelinin üzerine kaydedilerek amortisman yoluyla giderleştirilmelidir.

Motorlu Taşıt Vergileri: Binek Otoların aksine, Ticari otolar için ödenen Motorlu Taşıt Vergileri gider olarak kaydedilebilmektedir.

Konu, farklı uygulamalar neticesinde biraz karmaşık görülebilir. Aşağıdaki karşılaştırmalı tablo ile basitleştirmeye çalışalım.

Değerlendirme

- Firmalar; ihtiyaçları olan taşıtları, sıfır kilometre veya ikinci el olarak almayı tercih ederken, vergisel pozisyonlarını ve vergisel uygulamaları da dikkate alarak bir karar vermeliler.

- Araçta yapılacak bazı değişiklikler sonucu, araç sınıfının değişmesi durumunda; alım esnasında uygulanan tüm vergisel avantajların iptal edileceği ve farklarının yansıtılacağı hususuna dikkat edilmelidir.

- Taşıt Kiralama konusunda bir karar alınırken, satın alma opsiyonunun yukarıdaki vergisel boyutu da dahil şekilde dikkate alınması doğru olacaktır.

Şirketler; ikinci el taşıt alımlarını, şahıslardan yapmaları durumunda, karşı taraf fatura düzenleyemeyeceğinden ötürü mutlaka Gider Pusulası ile taşıtı kayıtlarına almalıdır.