Matrah ve Vergi Artırımı (7326 Sy. Kanun)

7326 sayılı Kanun içerisinde yer alan Matrah ve Vergi Artırımı uygulaması yürürlüğe girmiş olup, 2016, 2017, 2018, 2019 ve 2020 yıllarına ait aşağıdaki vergi türleri için faydalanmak mümkündür.

KURUMLAR VERGİSİ

KATMA DEĞER VERGİSİ (KDV)

GELİR VERGİSİ

STOPAJ (MUHTASAR)

Her bir vergi türüne detaylı bir şekilde bakmadan evvel, ortak olan noktaları paylaşalım:

*Matrah ve Vergi Artırımı uygulamasından faydalanan şahıs ya da şirketler, faydalandıkları yıllar ve vergi türleri açısından, herhangi bir vergi incelemesine veya tarhiyatına (vergi cezasına) tabi tutulmayacaklardır.

*Seçilen vergi türünden, tüm yıllar için ya da sadece istenilen yıllar için faydalanabilmek mümkündür.

*Yararlanmak isteyenlerin, 31.08.2021 tarihine kadar matrah artırımında bulunmaları gerekmektedir.

*Hesaplanan vergiler; peşin veya en fazla 6 eşit taksitte ödenebilir.

*Ödeme kurallarına uyulmaması durumunda, gecikilen süre için gecikme zammı uygulanacak ve kanun hükümlerinden yararlanılamayacaktır, inceleme muafiyeti tanınmayacaktır.

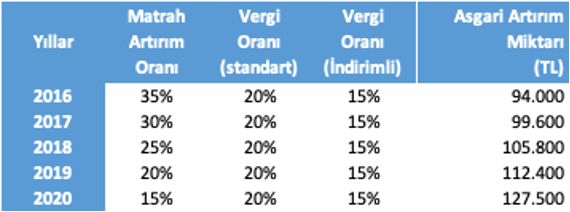

KURUMLAR VERGİSİ MATRAH ARTIRIMI

İlgili yıllarda beyan edilmiş olan matrah tutarları, aşağıdaki tabloda belirtilen matrah artırım oranları kadar artırılır ve verilen vergi oranına göre ödenecek olan vergi hesaplanır.

- İlgili yıllarda; matrah bulunmaması durumunda ya da ilgili yıllarda hiç beyanname verilmemiş olması durumunda, aşağıdaki tabloda belirtilen asgari artırım tutarları esas alınacaktır.

- Tabloda belirtilen %15 indirimli vergi oranı; ilgili yılda tüm vergi beyannamelerini kanuni sürelerinde vermiş, süresinde ödemelerini gerçekleştirmiş ve bu vergi türleri için yapılandırmadan yararlanmamış olan şirketler için uygulanabilecektir.

- Artırılan matrahlar üzerinden ödenecek vergiler; kanunen kabul edilmeyen gider olarak kayıtlanacaktır.

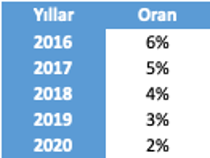

KDV MATRAH ARTIRIMI

Şirketler tarafından verilen kdv beyannamelerinde yer alan hesaplanan kdv’nin yıllık toplamına, aşağıdaki tabloda yer alan vergi oranları uygulanarak hesaplanmaktadır.

- Artırıma esas alınacak yılın vergilendirme dönemlerinin tamamı için artırımda bulunulması gerekmektedir.

- Matrah artırımı neticesinde ödenecek olan kdv, gider veya maliyet unsuru olarak dikkate alınmayacak veya indirim konusu yapılamayacaktır.

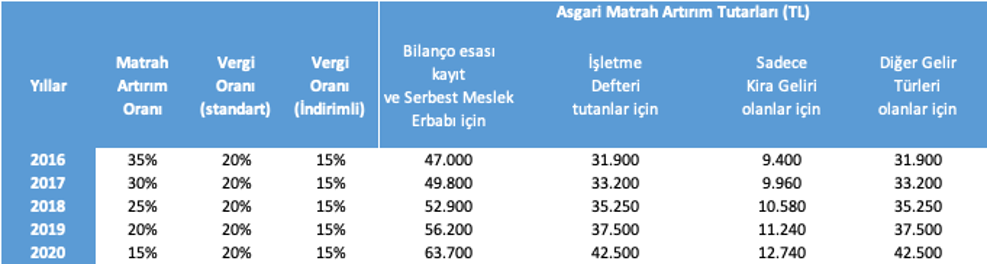

GELİR VERGİSİ MATRAH ARTIRIMI

İlgili yıllarda beyan edilmiş olan matrah tutarları, aşağıdaki tabloda belirtilen matrah artırım oranları kadar artırılır ve verilen vergi oranına göre ödenecek olan vergi hesaplanır. Bilanço esasına göre veya işletme esasına göre kayıt tutanlar ile serbest meslek firmaları ve sadece kira geliri beyan edenler açısından tutarlar farklılık göstermektedir.

- İlgili yıllarda; matrah bulunmaması durumunda ya da ilgili yıllarda hiç beyanname verilmemiş olması durumunda, aşağıdaki tabloda belirtilen asgari artırım tutarları esas alınacaktır.

STOPAJ VERGİSİ (MUHTASAR) MATRAH ARTIRIMI

Şirketler; ücret ödemeleri üzerinden kesilen stopaj açısından ya da serbest meslek/kira ödemeleri üzerinden kesilen stopaj açısından vergi artırımından faydalanabileceklerdir. Belirlenecek olan stopaj konusuna göre, ödemelerin gayrisafi tutarının yıllık toplamı üzerinden aşağıdaki oranlar kullanılarak hesaplanacak olan ek vergilerin ödenmesi durumunda bu kanun kapsamında inceleme yapılmayacaktır.

- Artırılan matrahlar üzerinden ödenecek vergiler; Kanunen Kabul Edilmeyen Gider olarak kayıtlanacaktır.

Detaylı bilgi ve sorularınız için bize ulaşabilirsiniz.

tr@srmconsulting.com