Kar Dağıtımı Stopaj oranı %10’a indirildi, bu ne anlama gelmektedir?

22 Aralık 2021 tarihinde yayımlanan bir Karar ile, mevcutta %15 olan kar dağıtım stopaj oranı, %10’a indirilmiştir.

Şirketler, dönem sonları faaliyetleri neticesinde elde etmiş oldukları karlarını, şirket ortaklarına dağıtabilmektedirler.

Bu dağıtım esnasında, dağıtılabilir Kar üzerinden %15 (yeni hali ile %10) oranında stopaj hesaplanmakta ve bu tutar şirketler tarafından vergi dairesine beyan edilmek suretiyle ödenmektedir.

Bu son çıkan Karar ile, kar dağıtımı üzerinden alınan stopaj vergisinin %15’den %10’a indirilmiş olması, gerçekten firmalar ve ortakları açısından bir fayda sağlamakta mıdır?

Bu sorunun yanıtı olarak, firmaların beyan edip ödeyeceği stopaj vergisinin %5 daha az olacağını düşünebilirsiniz. Ancak, firmaların ödemiş olduğu stopaj, unutulmamalıdır ki, esasen şirket ortakları adına ödenecek gelir vergisine ilişkin ödenmiş avans niteliğindedir. Yani, kar dağıtımından doğan gelir, nihai olarak ortakların gelir vergisi beyanında vergilenecektir.

Konunun daha net anlaşılabilmesi için %5’lik indirimin sonuçlarını, bir örnek ile anlatmaya çalışalım.

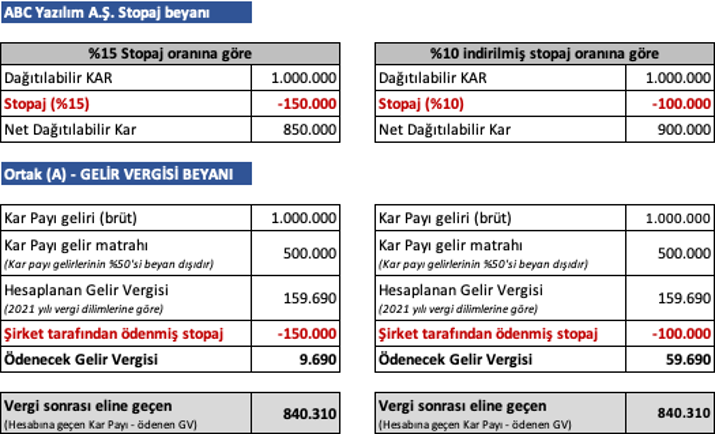

ÖRNEK:

ABC Yazılım A.Ş. firması; 2020 yılında 2 milyon TL dağıtılabilir karı mevcuttur.

Şirket, bu dağıtılabilir Kar’ı ortaklarına dağıtma kararı almıştır. Şirket ortaklarından Ortak (A)’nın %50 oranında hissedar olduğunu varsayalım.

Ortak (A)’ya hissesi oranına göre dağıtılabilir 1 milyon TL karın, %15 stopaj oranı ve indirilmiş %10 stopaj oranına göre vergilendirilmesi şu şekilde olacaktır:

Görüldüğü üzere, Ortak (A) açısından Gelir Vergisi sonrası eline geçen tutarda bir değişiklik olmamaktadır.

Anıl Sürmeli MAAT

Detaylı bilgi ve sorularınız için bize ulaşabilirsiniz

tr@srmconsulting.com