Mücbir Sebep kapsamında beyanname verme sürelerine ilişkin Tebliğ yayımlandı

Öncelikle, bu hafta içerisinde ödenmesi gereken ŞUBAT 2020 dönemine ait verilmiş olan beyanlara ilişkin bir hatırlatma yapalım. (Aşağıdaki ödemelerde bugün itibariyle herhangi bir erteleme yapılmamıştır ancak her ihtimale karşın son günü beklemenizi öneririz.)

Bu hafta ödenecekler:

- 26.03.2020 tarihinde; Muhtasar ödemeleri yapılacak.

- 26.03.2020 tarihinde; Damga Vergisi ödemeleri yapılacak.

- 31.03.2020 tarihinde; SGK ödemeleri yapılacak.

- 31.03.2020 tarihinde; Turizm Payı ödemeleri yapılacak.

Ertelenenler:

- 26.03.2020 tarihinde ödenecek olan KDV beyan ve ödemesi; 24.04.2020 tarihine,

- Şubat 2020 BA ve BS beyanları 30.04.2020 tarihine,

- 2019 yılı Gelir Vergisi Beyanları ve ödemesi 30.04.2020 tarihine

Bu ertelenme bildirimleri daha önce sizlerle paylaşılmıştı.

YENİ ÇIKAN TEBLİĞ

24 Mart tarihinde yeni yayımlanan bir Tebliğ ile; aşağıda belirtilen sektörler, ana faaliyet kodlarına göre mücbir sebep kapsamında değerlendirilecektir. Firmanızın vergi dairesi kayıtlarında görünen ana faaliyet kodunun belirlenen sektörler arasında bulunmamasına rağmen, kapsama alınan sektörlerden biri ile fiilen iştigal ettiğini ispat ve tevsik edilmesi durumunda, kapsam dahilinde değerlendirilebilecektir.

Mücbir sebep kapsamında olan mükellefler:

- Gelir Vergisi mükellefiyeti bulunan tüm Şahıs firmaları,

- Alışveriş merkezleri dahil perakende, sağlık hizmetleri, mobilya imalatı, demir çelik ve metal sanayii, madencilik ve taş ocakçılığı, bina inşaat hizmetleri, endüstriyel mutfak imalatı, otomotiv imalatı ve ticareti ile otomotiv sanayii için parça ve aksesuar imalatı, araç kiralama, depolama faaliyetleri dahil lojistik ve ulaşım, sinema ve tiyatro gibi sanatsal hizmetler, matbaacılık dahil kitap, gazete, dergi ve benzeri basılı ürünlerin yayımcılık faaliyetleri, tur operatörleri ve seyahat acenteleri dahil konaklama faaliyetleri, lokanta, kıraathane dahil yiyecek ve içecek hizmetleri, tekstil ve konfeksiyon imalatı ve ticareti ile halkla ilişkiler dahil etkinlik ve organizasyon hizmetleri sektöründe faaliyette bulunan mükellefler ve İçişleri Bakanlığınca alınan tedbirler kapsamında geçici süreliğine faaliyetlerine ara verilmesine karar verilen işyerleri.

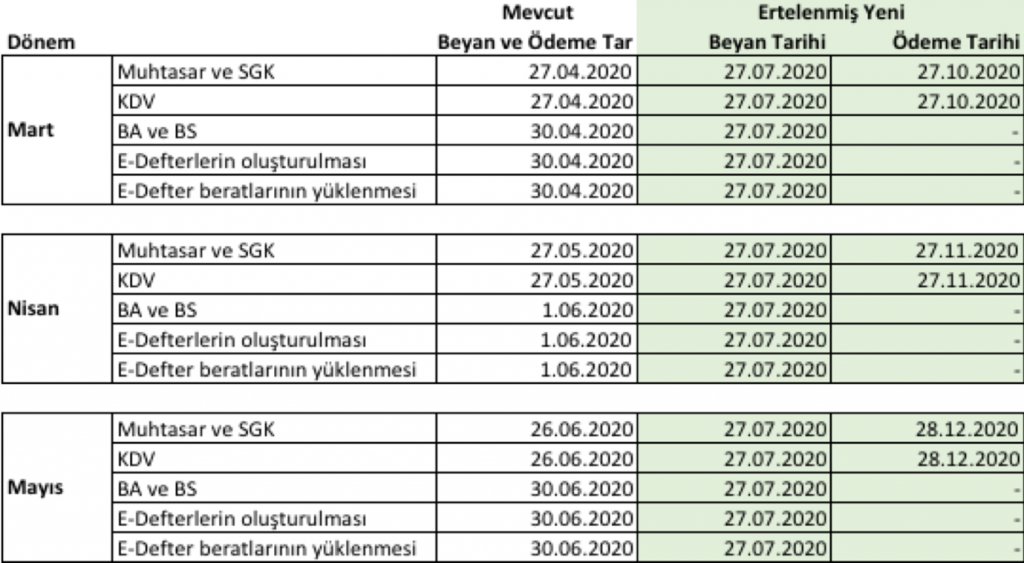

Bu kapsamda olan mükelleflerin ertelenen vergilerine ilişkin detayları aşağıdaki tabloda görebilirsiniz.

Detaylı bilgi ve sorularınız için lütfen bizimle temasa geçiniz. TR@srmconsulting.com

Makaleler

Merhaba, iş dünyasının gezgini arkadaşım! Bunu okuyorsanız, büyük olasılıkla kuruluşunuz içinde bir muhasebe departmanı kurma veya yenileme gibi inanılmaz bir yolculuğa çıkmışsınızdır. Size şunu söyleyeyim, bir maceranın içindesiniz ve ben de bu heyecan verici keşif gezisinde rehberiniz olacağım için çok heyecanlıyım. Sayıları hesaplayan bir guru değilim ama sürekli gelişen iş dünyasındaki deneyimlerimden payıma düşeni aldım. […]

Her biri kısa ve bilgilendirici bir madde işareti ve bir bonus puan olarak sunulan bu 9 alışkanlıkla son derece verimli bir muhasebe departmanının sırlarını açığa çıkarın. Alışılmadık stratejilerden zaman içinde test edilmiş yöntemlere kadar bu liste, muhasebe mükemmelliğine giden yolda size rehberlik edecek: 1. Teknolojiyi Benimseyin: İçgörü: Teknoloji süreçleri kolaylaştırır. Alışkanlık: Rutin görevleri otomatikleştirmek […]

22 Aralık 2021 tarihinde yayımlanan bir Karar ile, mevcutta %15 olan kar dağıtım stopaj oranı, %10’a indirilmiştir. Şirketler, dönem sonları faaliyetleri neticesinde elde etmiş oldukları karlarını, şirket ortaklarına dağıtabilmektedirler. Bu dağıtım esnasında, dağıtılabilir Kar üzerinden %15 (yeni hali ile %10) oranında stopaj hesaplanmakta ve bu tutar şirketler tarafından vergi dairesine beyan edilmek suretiyle ödenmektedir. Bu […]